사회초년생 신용점수 올리는꿀팁 총정리

사회초년생 신용점수 올리는 방법에 대해서 알아보고자 합니다.

목차

- 신용점수 확인법

- 신용점수 올리는 법

1. 신용점수 확인법

* 신용점수는 계속 조회한다고 해서 떨어진다거나 불이익 없음

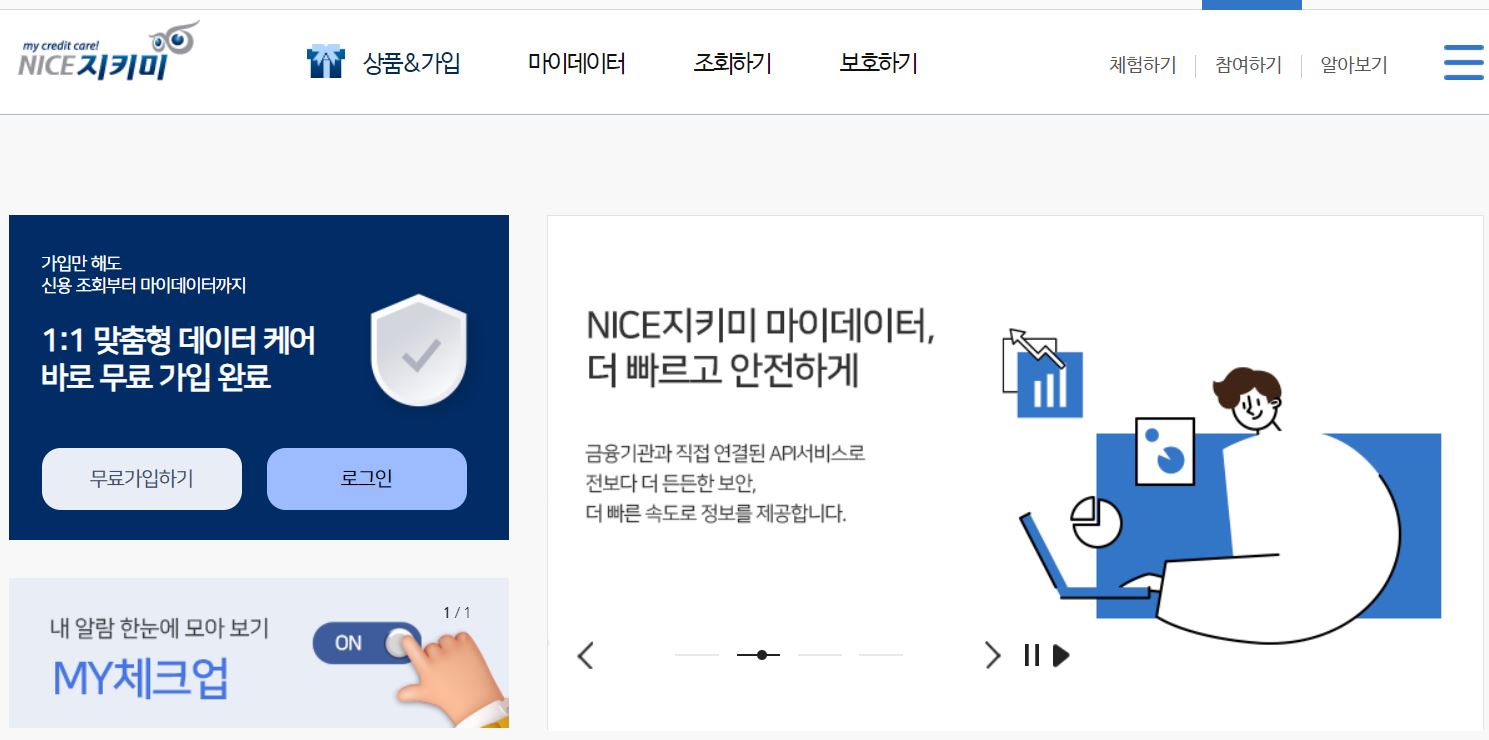

▼ NICE 지키미

- 4달에 한 번 무료 신용조회 가능(1년에 3회 무료)

- 회원가입 하지 않아도 회원, 비회원 차이없이 이용가능

- 신용조회 하는 법 : NICE 지키미 홈페이지 → 서비스 체험하기 → 전국민 무료 신용조회

→ 정보 제공 동의, 본인인증 → 신용점수 확인

▼ ALL Credit

- 토스 어플, 카카오뱅크 어플로 무료로 조회 가능

[내 신용정보 → 간단 본인 확인 절차 → 내 신용점수 확인]

* 나이스 지키미와 올크레딧의 신용점수 차이가 나는 이유

: 기관별로 평가 기준 및 평가 가중치에 차이가 있기 때문

2. 신용점수 올리는 법

▼ 신용가드 이용법

1) 신용카드 한도의 10~20% 사용하기

- 신용카드를 꾸준하게 적절히 유지하며 쓰는 것이 포인트임

2) 신용카드 한도 최대로 늘리기

- 탄력적으로 신용카드 실적을 관리하기 위해 신용카드 한도를 최대로 늘리는 것이 좋음

3) 신용카드는 1~2개로 쓰기

- 1~2장의 신용카드를 자신의 상환 능력에 맞게 연체없이 꾸준히 사용하며

건전한 금융거래 이력을 만드는 것이 중요함!

4) 지불형태

- 할부보다는 일시불로 : 할부가 부채로 잡혀 신용도에 부정적인 요인끼칠 수 있음

- 선결제 : 선결제 지급은 해당월 결제 한도를 늘릴 뿐 신용등급에는 크게 영향을 주지 않음

▼ K-SCORE 활용법(단기집중공략)

1) 올크레딧 → K-SCORE 정보 등록

- 소득 금액 증명원, 건강 보험, 국민연금 납부 내역 제출 및 정보등록

- 등록 만으로 신용점수 약 40~50점 +

2) K-SCORE 신용 공부

- 공부목록 - 각 강의 이수 및 퀴즈 참여

- 퀴즈 1문제당 1점씩 점수 오름

3) K-SCORE 설문 조사

- K-SCORE 설문 참여시 신용점수 약 10점 정도 + (1년에 한 번 가능)

▼ 소액이라도 연체 X

- 통신비, 공과금, 건강보험료, 세금 등 연체 X

- 소액이라도 연체되면 신용 점수에 반영될 수 있음

30만원 이상(연체일수가 30~90일 미만) : 1년간 점수 반영

100만원 이상(연체일수가 90일 이상) : 5년간 점수 반영

- 급여일로 이체 날짜 맞추거나 연체되지 않도록 알람 활용 추천

▼ 카드 대출 사용 지양

- 현금서비스(단기카드대출) / 카드론(장기카드대출)

- 고위험 대출군으로 속해 저위험대출에 비해 상대적으로 신용점수에

좋지 않은 영향을 미침

▼ 주거래 은행 한 곳으로 하기

○ 주거래 은행 선정 기준

1) 제 1금융권 중에서 찾기

- 주거래 은행 우대금리를 포함하여 이자가 가장 낮은 곳을 고르는 것이 좋음

- 은행 간 수수료 / 예금 금리 / 대출금리 비교시 전국 은행 연합회 홈페이지 및 금융상품 통합

비교 공시 시스템을 통해 편하게 비교하기

2) BIS 비율 비교

은행 건전성과 안전성의 지표인 BIS 비율이 최소 8% 이상 되는 은행 선택

○ 주거래 은행 실적 올리는 법

1) 주거래 은행에서 공과금, 보험료 등 자동이체 신청

2) 해당은행의 체크카드를 써 실적 올리기

3) 해당 은행의 금융상품을 적게라도 이용하는 것이 좋음 - 추후 대출에 유리!

▼ 체크카드 이용법

1) 체크카드 매월 1만원 이상 쓰기

- 소액이라도 꾸준히 매달 체크카드로 써주면 점수에 좋은 영향 미침

2) 한 달에 30만원 이상 12개월

- (자금 여유가 될 시) 신용카드와 함께 한 달에 30만원 이상 12개월 동안 써주면 최대 40점의

신용점수 가산점을 받을 수 있음

▼ 대출 상환 관련

1) 대출 상환 순서

- 오래된 대출, 금리 높은 대출 순으로 상환하기

2) 대출 받는 방법(대출을 꼭 받아야만 한다면..!)

- 1금융 > 2금융 > 대부업(정부 지원 대환 대출 알아보고!!)

- 6개월 동안 이자 성실하게 상환 이력 있다면 정부 지원 대환 대출 알아봐서 웬만하면 제 1금융권

대출 이용하도록 하자!

생활정보 가득 전화번호 모음

알아두면 유용할 생활 꿀정보 전화번호를 알려드립니다. 미리 알아놓고 상황 닥치면 무조건 참고하세요. 이런 건 일단 알아두고 봐야 합니다. 목차 생활 정보 관련 지하철 민원 관련 고장신고

edumoneyok.com

마치며...

지금까지 사회초년생 신용점수 올리는 방법에 대해서 알아보았습니다. 꼭 참고하시고 도움되시기를 바랍니다.